登录新浪财经APP 搜索【信披】查看更多考评等级有实力的期货配资

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

自2019年7月22日开市至今,科创板已走过近七年历程。这七年,不仅是中国多层次资本市场改革深化的七年,更是硬科技企业从“实验室”走向“生产线”,进而实现国产化大规模突围的关键时期。科创板以其明确的“硬科技”属性,与国家的国产化替代战略形成了高度一致的同频共振,其贡献不仅体现在助力个体公司突破“卡脖子”环节,更深刻体现在对关键技术的产业链协同功能上。

数据来源:wind

数据来源:wind

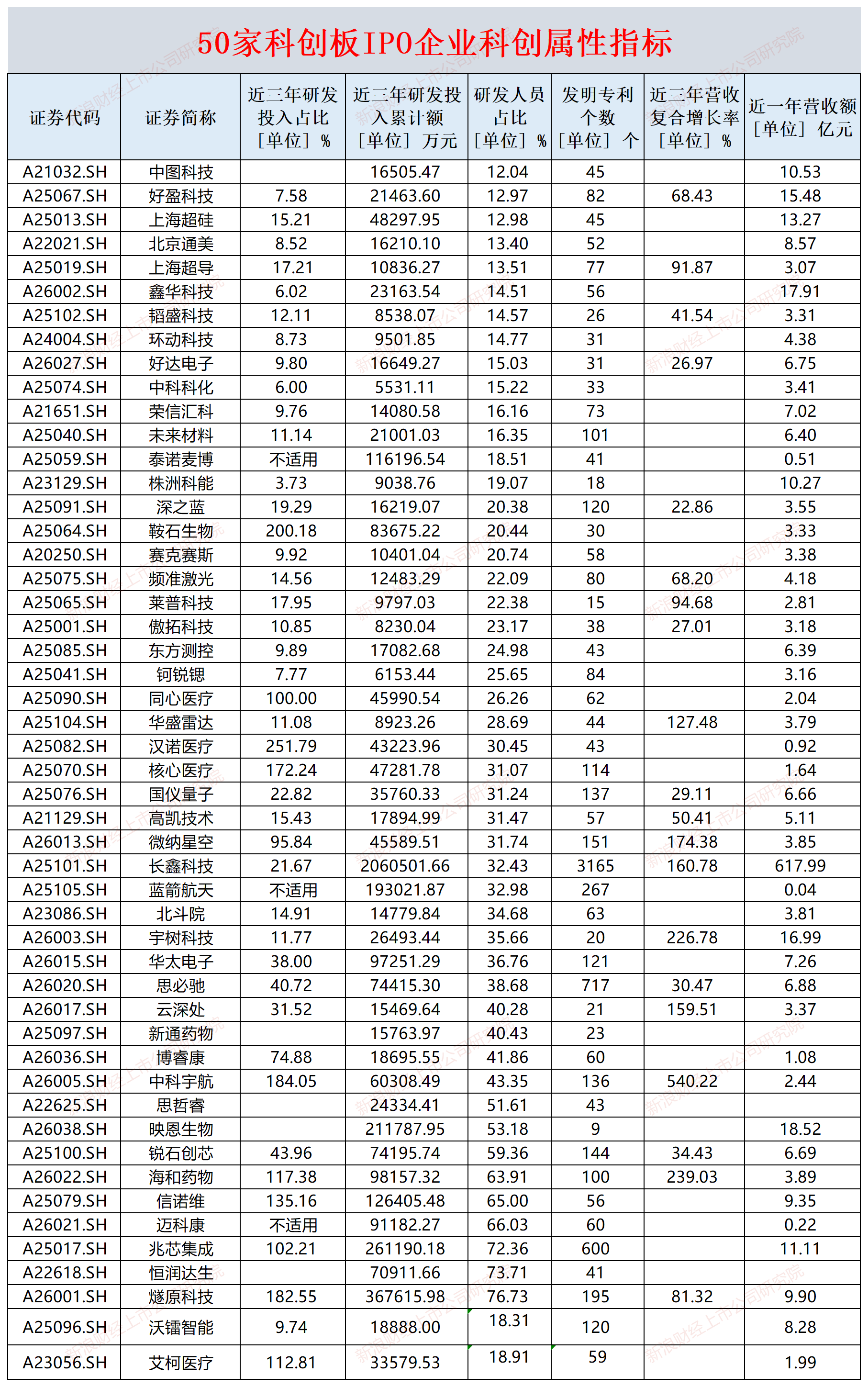

截至2026年6月16日,科创板在审的IPO企业数量为50家(以交易所受理为标准,不包含已终止及已发行项目,下同)。50家企业中,长鑫科技近一年(招股书披露的最后一年,下同)营收最高、发明专利数量最多、近三年(招股书披露的最近三年,下同)研发投入累计额最高;汉诺医疗近三年研发投入占营收比值最高;中科科化近三年研发投入累计额最少;中图科技研发人员占比最低;株洲科能近三年研发投入占营收比最低;映恩生物发明专利(特指应用于主营业务并能够产业化的发明专利)数量最少。

其中, 江苏高凯精密流体技术股份有限公司(高凯技术),将在6月22日上会接受审核。报告期内,高凯技术毛利率大幅增长,且高于同行可比公司均值,公司称产品具有较高的技术附加值。但公司存货周转率在几家同行公司中却最低,这种背离值得关注。2025年12月首版招股书显示,公司历史上不存在代持。在2026年6月份的招股书中,报告期内不仅存在代持,而且在2026年4月即申报IPO后才解除代持。

打破垄断

招股书显示,高凯技术专业从事精密流体控制领域中关键控制部件及相关设备的研发、生产与销售。目前公司产品以流量控制系列、点胶封装系列和精密涂胶系列为核心,并延伸至半导体真空系统类零部件等更多种类的精密流体控制部件及相关设备,广泛应用于半导体、消费电子、汽车电子和新能源等智能制造领域。

高凯技术表示,2021年,公司成功自主研制出首款国产半导体级压电式 MFC,有力推动了该核心部件的自主可控进程,逐步通过下游客户产线验证并批量供货。

精密流体控制,是半导体制造设备里卡脖子的环节之一。质量流量控制器(MFC)负责精确控制工艺气体的流量,精度差一个小数点,整片晶圆报废。长期以来国内半导体级质量流量控制市场被 Horiba、MKS、Brooks等国际厂商垄断。其中,Horiba 技术路线为压电驱动式,MKS和Brooks 技术路线为电磁式,基于压电驱动的比较优势,Horiba 占据主要的市场份额,根据 Horiba 2024年财报,其在全球MFC市场占有率达60%。

2023—2025年,高凯技术营收从2.26亿元涨到5.11亿元,复合增长率约50%,归母净利润从0.26亿元增至1.33亿元;综合毛利率一路从51.14%攀至58.54%。

高毛利率与低存货周转率背离

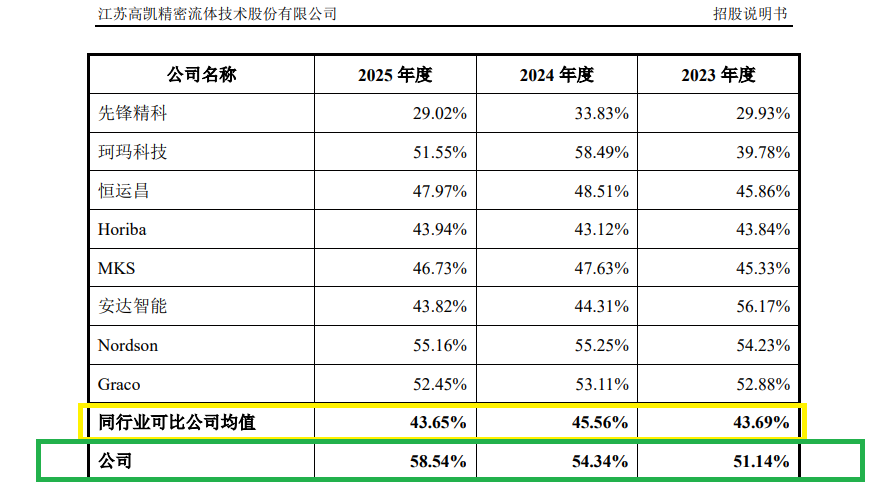

2023-2025年,高凯技术综合毛利率分别为51.14%、 54.34%、58.54%,大幅增长,且显著高于同行可比公司均值43.69%、45.56%、43.65%。

来源:招股书

来源:招股书

同行可比公司的毛利率整体上较为平稳,与高凯技术大幅增长的趋势不一致。

高凯技术表示,报告期内,公司综合毛利率高于同行业可比公司均值,与 Nordson、Graco的毛利率较为接近,部分年度与其他同行业可比公司的综合毛利率存在差异,主要原因为营收规模、产品构成、下游客户等因素存在差异。

尽管高凯技术毛利率高于同行,但存货周转率却显著偏低。2023-2025年,高凯技术存货周转率分别为0.75次、0.97次、0.97次,低于同行可比公司均值2.04次、2.32次、1.95次。

来源:招股书

来源:招股书

高凯技术的存货周转率不仅低于同行均值50%,而且在几家可比公司中都是最低。

公司表示,存货周转率整体低于可比公司平均值,主要系报告期内随着公司业务规模和销售规模的扩大,期末尚未验收的发出商品等存货金额增加所致。

招股书称,得益于公司产品具有较高的技术附加值,实现了进口替代,成本相比国外品牌具有竞争优势,高凯技术综合毛利率整体处于较高水平。按照投资者朴素理解,高凯技术毛利率很高产品理应很好卖,但为何存货周转却很慢?

2023-2025年各年末,高凯技术存货账面价值分别为17315.32万元、20412.01万元、20050.25万元,占流动资产的比例分别为47.02%、45.17%、26.98%;其中,发出商品账面价值分别为8014.25万元、11170.26万元、 11888.51万元,占存货的比例分别为46.28%、54.72%、59.29%。

重要信披前后矛盾

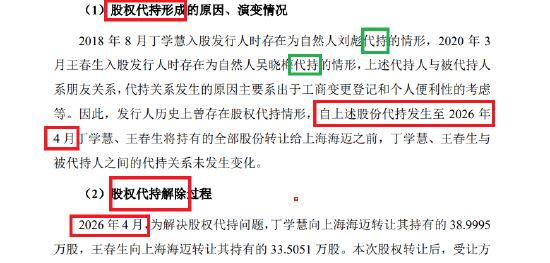

根据2026年6月份的招股书(上会稿),高凯技术承认存在代持,具体如下:(1)2018年8月,丁学慧入股公司时存在为自然人刘彪代持的情形;(2)2020年3月,王春生入股公司时存在为自然人吴晓梅代持的情形。代持原因:“出于工商变更登记和个人便利性的考虑”,代持人与被代持人系朋友关系等。

来源:2026年6月上会稿

来源:2026年6月上会稿

上述代持一直存续至2026年4月。也就是IPO申报受理后、上会前夕,才通过丁学慧、王春生分别向上海海迈转让股份的方式“清理”完毕。

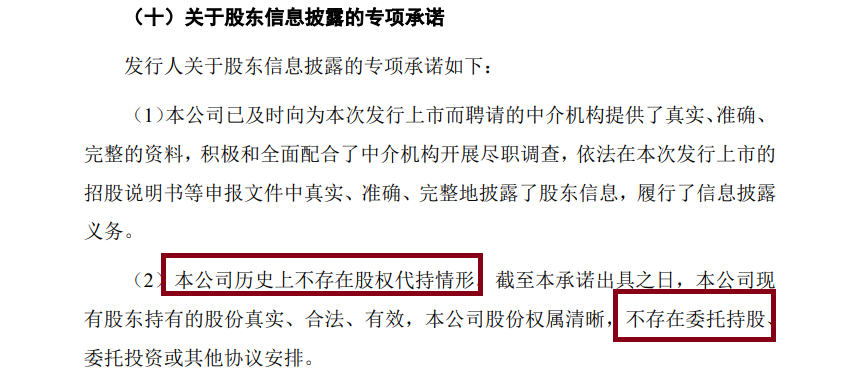

但在2025年12月被上交所受理的首轮申报稿里,高凯技术在“关于股东信息披露的专项承诺”中白纸黑字写了:“本公司历史上不存在股权代持情形。截至本承诺出具之日,本公司现有股东持有的股份真实、合法、有效,本公司股份权属清晰,不存在委托持股、委托投资或其他协议安排”。

来源:2025年12月申报稿

来源:2025年12月申报稿

综合以上事实可以得出,高凯技术首版招股书申报稿存在较大信披问题,因为没有披露报告期内存在的代持问题。

两版招股书对照,高凯技术这种“先否后认”的信息披露事实,对一家冲刺注册制的公司而言,市场关注的不只是“有没有代持”这个事实本身,而是整个申报材料的可信度。

高凯技术此次IPO的保荐机构是国泰海通,保荐代表人是徐亮庭、江煌。试问,国泰海通及两位保代,是否对公司历史上的股权变动及代持情况,进行充分尽职调查?是否勤勉尽责待考。

资料显示,这是高凯技术第二次冲刺科创板IPO。公司前次IPO于2021年6月获受理,但在经过四轮交易所审核问询后,于同年12月10日由发行人与保荐人东吴证券共同主动提交了撤回申请。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察有实力的期货配资

文章为作者独立观点,不代表股票配资门户网_在线股票配资平台_股票配资公司网站观点

相关文章