先进的炒股配资

先进的炒股配资

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

长江有色金属网

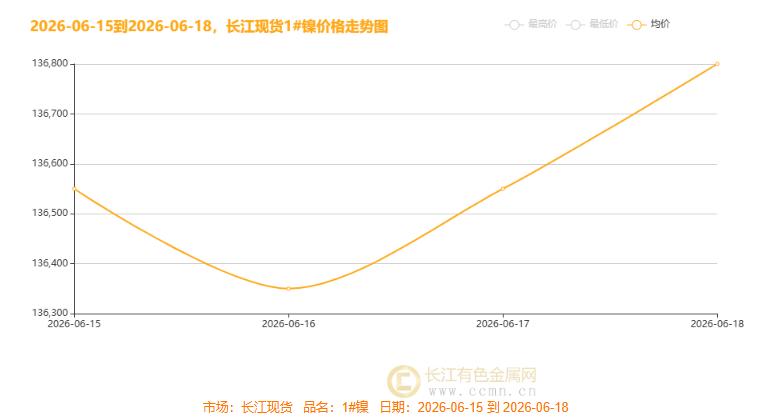

本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

▲CCMN现货镍价整体走势趋势图

6 月 15 日至 18 日长江现货 1# 镍呈现先小幅回落、后连续两日大幅拉涨的 V 型反转走势,四天总均价 136562.5 元 / 吨,周期内整体累计上行 75 元 / 吨。

6 月 15 日宏观利多主导,镍价大幅上涨:价格区间 135550-137550 元 / 吨,市场均价 136550 元 / 吨,单日小幅上涨 50 元,开局温和走高;核心受多重宏观利多共振提振。中东地缘格局迎来缓和,美伊签署谅解备忘录,区域冲突风险大幅降温,市场避险情绪快速消退,存量资金持续回流大宗商品市场。同时,市场提前博弈美联储6月政策宽松预期,押注年内开启降息周期,美债收益率回落拖累美元走弱,以镍为代表的美元计价工业金属迎来估值修复行情。国内端,端午节前备货需求启动,叠加市场对稳增长、新能源产业托底政策的乐观预期,整体市场风险偏好显著回升。此外,当日海外无重磅利空数据冲击,全球风险资产集体走强,带动外盘伦镍稳步上行,内外盘联动发力,最终推动沪镍及长江现货镍价同步走高。

6 月 16 日宏观预期转向利空,镍价冲高回落:价格区间 135350-137350 元 / 吨,均价跌至周期低点 136350 元 / 吨,单日回落 200 元,走出阶段谷底;市场资金提前博弈美联储鹰派风险,多头获利了结,美债收益率小幅反弹,美元止跌企稳,压制有色价格;美国市场提前计价 5 月高通胀数据,投资者担忧美联储收紧力度超预期,大宗商品多头集体减仓;国内端午休市临近,资金避险意愿上升,贸易商提前降仓,抑制多头持续性;欧元区制造业 PMI 持续走弱,海外工业需求衰退预期升温,拖累伦镍上行空间,外盘走弱传导至镍价。

6 月 17 日:价格区间 135550-137550 元 / 吨,均价回升至 136550 元 / 吨,单日大涨 200 元,开启强势反弹;全场观望美联储凌晨议息决议,多空资金双向收缩,市场持币等待政策指引,交投活跃度下降,镍价波动收窄;日间美元震荡走强,市场提前押注鹰派结果,持续施压金属,但美伊地缘缓和提供底部支撑,多空平衡;陆家嘴论坛释放国内金融稳市场信号,国内流动性宽松预期对冲海外紧缩利空,限制下行空间;LME 镍库存持续累积的产业利空被宏观政策观望情绪掩盖,宏观成为盘面主导逻辑。

6 月 18 日:价格区间 136000-137600 元 / 吨,均价刷新周期高点 136800 元 / 吨,再度上涨 250 元,涨势延续、价格站上区间高位。北京时间2026年6月18日凌晨,美联储6月议息会议决议落地,维持联邦基金利率在3.50%-3.75%不变,符合市场预期。但释放强烈鹰派信号,彻底打破宽松预期。美债收益率走高打压成长股估值,市场避险情绪升温、波动加剧。不过机构尚存分歧,若通胀回落、就业走弱,美联储加息空间受限,后市存在修复可能;美元冲高后小幅回落,美债收益率短暂冲高后回调,缓解对美元计价镍价的压制;国内端午假期在即,空头获利离场,资金博弈节后国内稳增长、新能源消费复苏预期,逢低买盘入场托底;中东美伊和解的中长期利多逻辑重新主导市场风险偏好,抵消美联储高利率利空,伦镍震荡修复带动沪镍企稳回升;全球市场对下半年美联储再度加息的定价已部分计入,短期无新增宏观利空,镍价维持区间震荡收尾本周。

镍周内供应端现状

本周华南、江南持续高温强降雨,从矿山、冶炼到流通环节全面扰动国内镍原料供给,叠加海外资源结构性分化,产业链供需分化明显。国内上游矿区受积水、滑坡影响,红土、硫化镍矿开采外运受阻,局部原矿供给收紧;中游镍铁、高冰镍冶炼受高温多雨干扰降负荷检修,湿法 MHP/MSP 厂区排水承压叠加硫磺高价,湿法产能释放受限、中间品现货紧缺。海外端印尼红土镍矿 RKAB 配额收紧,高品位矿货源紧张,菲律宾增量难以弥补缺口,海外镍铁产出稳定,但国内港口卸货、厂区转运因雨水效率走低。下游精炼镍进口到港充足、库存累库供应宽松;硫酸镍非一体化企业减产,电池级货源偏紧;再生镍室内产线受天气影响小,流通货源充裕对冲低价压力。整体上游矿端、湿法中间品供给偏紧,精炼镍与再生镍供应宽松,南方雨季加剧全产业链流通阻滞,镍原料结构性供需矛盾加剧。

镍周内需求端现状

2026 年 6 月中旬镍产业链需求呈分化弱复苏格局,不锈钢淡季拖累整体行情,仅新能源、电镀合金形成差异化刚需支撑,各下游采购节奏冷热不均。不锈钢行业步入传统淡季,国内 300 系钢厂排产环比下滑,压价采购镍生铁、精炼镍,现货成交冷清;虽钢厂盈利尚可、减产预期小幅托底原料,但整体镍铁需求持续走弱。动力电池板块韧性下滑,新能源终端增速放缓,三元前驱体排产回落,硫酸镍、MHP、高冰镍采购意愿降温,镍豆溶解需求收缩,部分镍盐厂成本倒挂减产,显现旺季不旺态势。电镀、镍基合金刚需保持平稳,高纯硫酸镍、精炼镍小批量按需补库,高端原料需求稳定性更强。再生废镍货源充裕分流原生镍消费,叠加美元走强海外下游观望,全产业链多数环节以去库为主,仅新能源小幅托底,市场整体交投冷清。

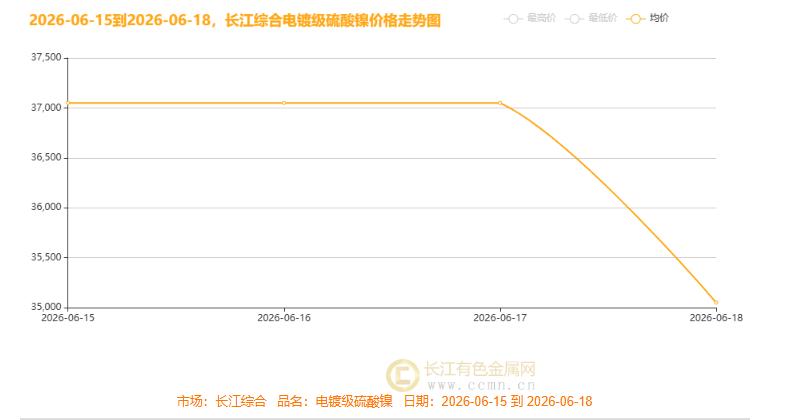

周内长江综合电镀级硫酸镍均价稳定 37050 元 / 吨,18 日单边大跌 2000 元至 35050 元 / 吨,周内呈现先稳后断崖跳水走势,全周总均价报36550元/吨,环比下跌500元,高低价差显著扩大。核心利空为下游新能源三元前驱体排产回落,车企监管收紧削弱高镍材料采购预期,市场仅刚需拿货、补库意愿低迷;叠加美元走强压制有色盘面,原生镍供应宽松,上游出货让利,多重利空集中释放带动现货价格快速下探。

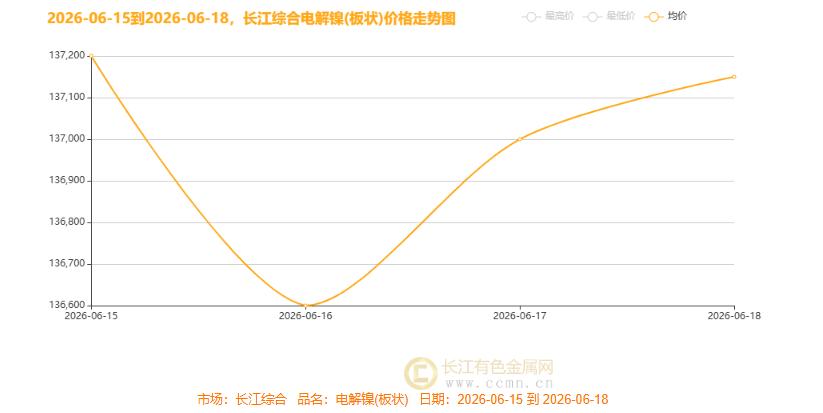

长江综合市场电解镍(板块)走势图

6 月 15 至 18 日长江板状电解镍走出 V 型行情,15 日均价 137200 元/吨,16 日跌至周内低点 136600 元/吨,随后连续两日反弹,18 日回升均价报 137150 元/吨,周内整体呈先跌后涨、底部修复态势。短期波动核心分两阶段:16 日下跌源于市场担忧印尼镍矿配额宽松、下游不锈钢淡季采购疲软,多头集中离场;17-18 日反弹依托印尼矿企管控收紧带来供应收缩预期,叠加盘面超跌后贸易商补库、美元走软提振金属盘面,现货买盘回暖推动价格收复失地。

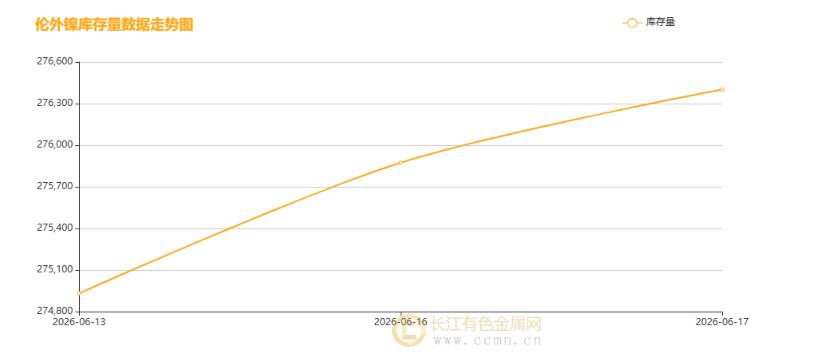

本周伦外镍库存呈持续累库趋势,6 月 13 日库存 274932 吨微降 6 吨后,16 日大增 942 吨至 275874 吨,17 日续增 528 吨至 276402 吨,累库节奏加快。核心驱动为海外精炼镍到港入库增量走高,下游不锈钢企业海外采购需求走弱,终端消费备货意愿低迷,叠加贸易商短期套利入库行为,持续推升交易所显性库存。累库压力压制镍价反弹空间,短期库存增量或延续,需持续跟踪海外消费端复苏节奏。

后市展望

守势一周观镍势,端午资金蓄力待开盘,纵观本周全球地缘、国内金融政策密集落地,美伊达成谅解备忘录缓和中东风险,陆家嘴论坛释放金融开放信号,多重热点共振牵引镍价窄幅震荡。临近端午休市,海外重点追踪海外通胀数据、海外央行利率表态、地缘局势演变;国内聚焦稳增长配套政策、不锈钢与新能源下游开工、节前资金避险情绪。市场核心紧盯美元指数、镍矿供给约束、终端采购三大变量。镍价受海外货币政策、印尼矿产管控、季节性需求淡季三重因素拉扯,节前现货成交清淡,成本端形成下方支撑。预计短期长江现货镍价波动区间 134000-139000 元 / 吨,外盘伦镍 17500-18900 美元 / 吨,节后大概率延续区间震荡。节前投资者宜轻仓波段操作,规避长假隔夜风险,依托低位成本支撑小幅布局多单,高位承压及时止盈;节后回归后,重点跟踪假期海外宏观数据落地情况,根据美元波动与下游补库节奏调整持仓,逢低布局中长期多单,严控单边重仓风险。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周评分析内容仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

点击查看全文]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 先进的炒股配资

文章为作者独立观点,不代表股票配资门户网_在线股票配资平台_股票配资公司网站观点

相关文章